Page 43 - RSE_Colloquia_2016

P. 43

3

mici che seguono, è il fatto che il biometano destinato ad autotra-

zione non è soggetto alla decurtazione dalla quota incentivabile

degli autoconsumi energetici, che invece vengono sottratti nel caso

dell’immissione in rete.

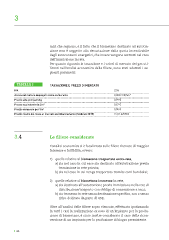

Per quanto riguarda la tassazione e i valori di mercato del gas uti-

lizzati nell’analisi economica delle fliere, sono stati adottati i se-

guenti parametri:

TABELLA 3 TASSAZIONE E PREZZI DI MERCATO

IVA 22%

Accisa sul metano impiegato come carburante 0,00331 €/Sm 3

Prezzo alla pompa in kg 0,99 €

Prezzo equivalente in Sm 3 0,67 €

Prezzo detassato per Sm 3 0,55 €

Prezzo medio del mese al mercato del bilanciamento (febbraio 2015) 24,81 €/MWh

3.4 Le fliere considerate

L’analisi economica si è focalizzata sulle fliere ritenute di maggior

interesse e fattibilità, ovvero:

1) quelle relative al biometano trasportato extra-rete,

a) sia nel caso in cui esso sia destinato all’autotrazione previa

immissione in rete privata;

b) sia nel caso in cui venga trasportato tramite carri bombolai;

2) quelle relative al biometano immesso in rete,

a) sia destinato all’autotrazione previa immissione nella rete di

distribuzione/trasporto con obbligo di connessione a terzi;

b) sia immesso in rete senza destinazione specifca, con o senza

ritiro dedicato da parte di GSE.

Oltre all’analisi delle fliere sopra elencate, effettuata ipotizzando

in tutti i casi la realizzazione ex novo di un impianto per la produ-

zione di biometano, è stato inoltre considerato il caso della ricon-

versione di un impianto per la produzione di biogas preesistente.

42